2018年8月31日,十三届全国人大常委会经两次审议之后,表决通过了新修正的个人所得税法。新个税法将于2019年1月1日起正式实施,其中工薪所得起征点上调和税率调整,将于今年10.1日起实施。

较之现行个人所得税法,新税法的变化为:由原来的分税制转为由分税制和综合税制相结合的税制,这也是各大媒体欢欣鼓舞、奔走相告的最大看点;由月征收转为按年征收;增加了五项专项附加扣除,包含子女教育支出、继续教育支出、大病医疗支出、住房贷款利息或住房租金、赡养老人支出;关于税级距、税率、起征点等的调整则属于技术层面的调整;

纵览全文并专家观点,主要节点集中在综合税制,执行难度,家庭征收三个方面。读来读去,脑海中突然蹦出明朝的“一条鞭”法及清朝的“摊丁入亩”。哎,似乎有点相通之处。嗯,坐坐好,我们一起重温一下历史。

先解释一下综合税制。所谓综合税制即将工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得四项劳动性收入减除专项附加扣除后按年计算征收所得税;而明朝嘉靖年间的“一条鞭法”似乎也是相同指导原则下的一种操作。即把各州县的田赋、徭役以及其他杂征总为一条,合并征收银两,按亩以年为单位折算缴纳;这样,“简化了明朝的赋税制度,平衡了贫民与地主豪强之间的赋税负担,增加了政府收入,缓解了经济危机,减轻了人民负担,给处于走下坡路的明王朝一线曙光。“

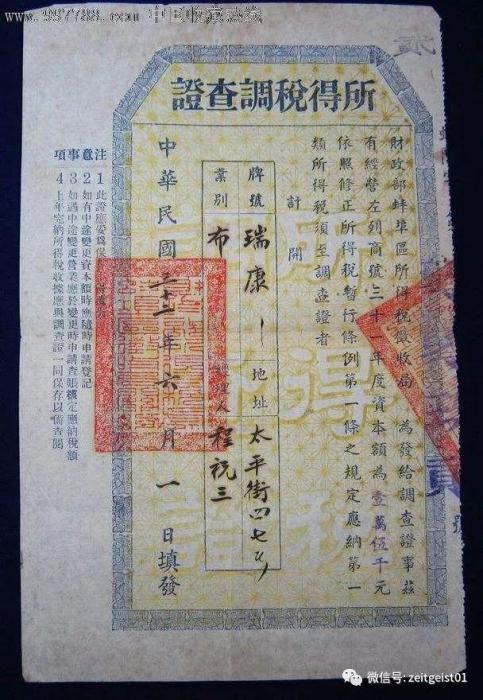

另浏览资料得知,1946年,即民国三十五年,政府颁布的《所得税法》已实施按分类及综合所得相结合的方式征税,虽然限于当时的条件而大大怀疑其政策的可执行程度。

清朝的“摊丁入亩”是将自西汉以来,历代相沿的“人头税”并入田地征税的一种方式。即由向个人+土地征收转而向以家庭为单位的土地征收。举个例子,你家原来有5口人,10亩地,那你便要交5口人的“丁税”及10亩地的“地税”;”摊丁入亩“后按土地征收,即使你家人丁兴旺,儿孙满堂,只要土地拥有量没变,也“盛世兹丁,永不加赋”;

此次税法的修正,虽然没有正式启用“家庭征收”的方式,但以本人这个外行的眼光来看,其实已经将家庭的原因考虑了在内。两项附加扣除,子女教育支出、赡养老人支出便是考虑的表现。虽然细则仍需进一步明确,但为下一步以”家庭为单位“进行计收,已经在做有益的尝试和积累经验了。

居江湖之远,而思庙堂之高。像我们这种天天拿着白菜钱,操着总理心,动不动就出来高谈阔论,道貌岸然,正义凛然的人可以为国家贡献几两银子呢?我偷偷的把工资条翻出来算了算,扣除各项附加,·#¥%……&*....,下年计划:争取做一名纳税人!!

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏