个人养老金是积累型养老金,适合人群是80后 90后以及00后。面向对象就是年轻一代,像我的父辈70后就不适合再去投了,为什么呢,简单给大家算一笔账:

个人养老金的资金用于投资理财,有一定的投资收益,如果按照全国社保基金的投资收益率8.30%来计算,缴费15年,每年缴纳1.2万元,15年后将有个人养老金账户积累权益36.12万元。

如果用这笔钱按照现在的个人账户养老金计发月数提取,55岁170个月、60岁139个月计算,每月可以分别领取养老金2125元和2598元,所以如果每年缴纳12000元的个人养老金,可以额外增加2000多元的养老金收入,是比较划算的。当然个人养老金领取时还要缴纳3%的个人所得税。像我老爹,本身就已经53岁了,显然不适合再投个人养老金。

最后有几个重点想给大家强调:

(1)自愿参加

(2)具有投资属性

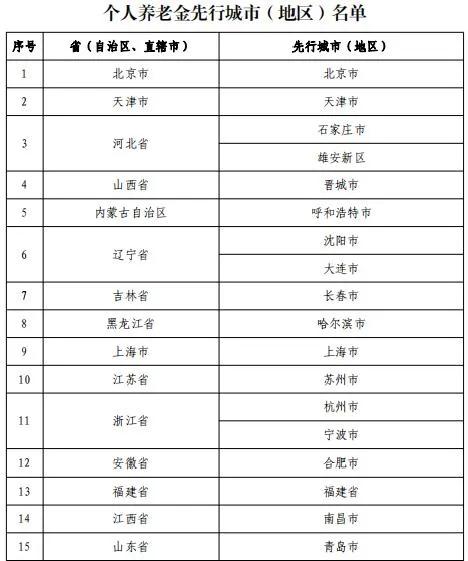

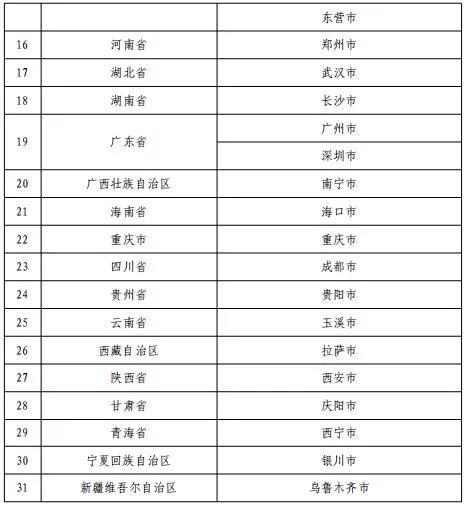

(3)36个城市可开户申购

(4)每年缴费上限12000

(5)计入养老金部分不征收税

(6)资产可继承

个人推荐那些月收入过万的进行购买,虽然我们的基本社保可以满足年老以后的生活保障,但是加一份个人养老金确实很香,苍蝇再小也是肉,也是面对人口老龄化的保障。

文/来源:纳尔的学习与分享

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏